As facilidades do Bloco K simplificado

Neste artigo, entenda como a escrituração simplificada passa a ser uma opção para o contribuinte.

O Governo Federal, ao publicar a chamada Lei da Liberdade Econômica 13.874/19, perdeu a chance de ouvir os segmentos econômicos e os fiscos ao mesmo tempo.

Havia melhores opções para que os fiscos, especialmente estaduais, pudessem flexibilizar suas legislações e, por consequência, o bloco K da EFD-ICMS/IPI.

O controle da produção e do estoque é desejo das autoridades tributárias desde 1970. Com o avanço tecnológico seria óbvio que os fiscos não abririam mão dessas informações.

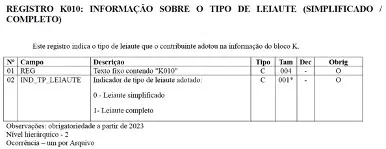

A página 248 e 249 do novo Guia Prático da Escrituração Fiscal Digital do ICMS e do IPI instrumenta a escrituração simplificada proposta pela referida Lei da Liberdade Econômica. Na verdade, é uma arapuca que o próprio contribuinte poderá se colocar.

A tal simplificação passa a ser declarada, ou seja, o contribuinte opta por escriturar simplificadamente.

A partir da sua opção, declara estar ciente que os fiscos poderão solicitar a escrituração completa a qualquer tempo, incluindo os exercícios passados.

Então, na prática, o que ocorrerá é que a partir de janeiro de 2023 os contribuintes poderão declarar que estão cientes de suas opções.

Até janeiro de 2023, o que está vigente é o estabelecido no Ajuste SINIEF 25/21, ou seja, sem a possibilidade de informar o registro K010 que explicita a sua opção.

Não obstante, sujeita o contribuinte ao controle que deverá ser mantido em caso de solicitação das autoridades tributárias.

Na prática, até janeiro/2023 a declaração é tácita. A partir da primeira declaração do ano de 2023, será explícita.

A retórica de simplificação não existe legalmente, tendo em vista que a parcela de esforço mais significativa é o registro, controle e conciliação das informações que deverão ser guardadas pelo período decadencial.

Note que a possibilidade de prestar informações simplificadas é opção do contribuinte na escolha do leiaute.

Em informando na escrituração mensal, estará desobrigado da guarda de informações que poderão ser solicitadas pelos fiscos dentro do prazo decadencial, conforme cláusula segunda instituida pelo Ajuste Sinief 25/21:

Para relembrar (ou entender) a história completa destas tratativas dos fiscos e contribuintes quanto à substituição do livro P3 ou RCPE, acesse outros artigos que publiquei aqui no Portal Contábeis que indico a seguir:

Resumidamente, os fiscos colocaram a decisão sobre a possibilidade de entregar simplificada ou completa ao contribuinte e correr os riscos de entregar informações retroativamente ou tempestivamente nas escriturações mensais.

O meu alerta é que em uma ou em outra possibilidade, a responsabilidade é igual sobre as informações enviadas. A distinção é que para algumas empresas é melhor fazer mensalmente proximamente aos fatos geradores ou retroativamente – com prazo estabelecido pela intimação.

Alguém poderia indagar sobre a motivação dos fiscos para demandar as informações detalhadas sobre a produção. A resposta não é simples, mas poderia ser resumida em se o fisco validar a diferença entre um inventário e o seguinte, qual seria a variação não baseada em documentos fiscais e produção de bens?

Fonte: Contábeis